С 10 января 2020 года вступило в силу постановление Правительства РФ от 31.12.2019 № 1958 по торговле определёнными товарами без обязательной маркировки. Как это относится к тем, кто торгует в розницу на спецрежимах? Рассказываем про обязательную маркировка товаров и патент (ПСН) в 2021 году: какими товарами нельзя торговать.

Когда обязательная маркировка не позволяет применять ПСН

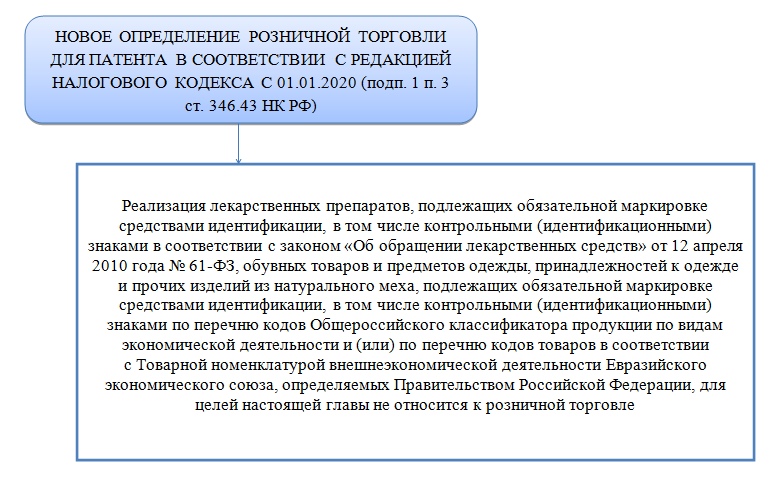

С 1 января 2020 года действует редакция НК РФ, введенная Законом от 29.09.2019 № 325-ФЗ. В соответствии с этой редакцией было установлено, какая торговля считается розничной для применения ЕНВД и патента. Из списка товаров, которыми можно торговать на этих спецрежимах, оказались исключены те, которые подлежат обязательной маркировке. Но на 2021 год это только 3 группы товаров.

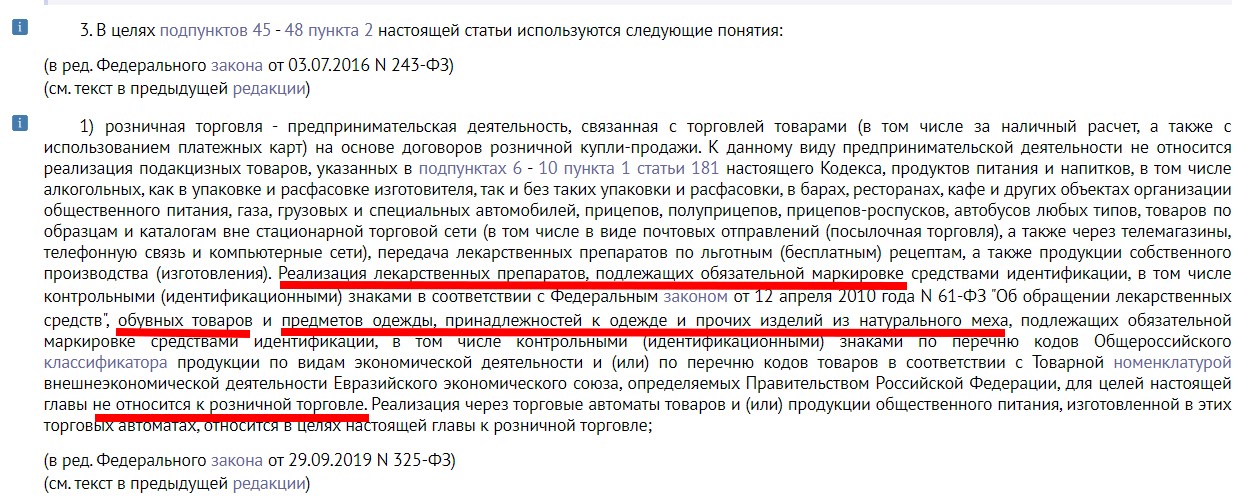

Согласно понятию розничной торговли (подп. 1 п. 3 ст. 346.34 НК РФ), это:

лекарства (Федеральный закон от 12.04.2010 № 61-ФЗ);

обувные товары (распоряжение Правительства РФ от 28.04.2018 № 792-р);

предметы одежды, принадлежности к одежде и прочие изделия из натурального меха (постановление Правительства РФ от 11.08.2016 № 787).

Таким образом, только при продаже маркированных лекарств, обуви и одежды фирмам и ИП необходимо применять общую систему налогообложения или УСН.

При этом обязательная маркировка введена не НК РФ, а отдельными постановлениями Правительства России. Поэтому бизнесменам, занятым торговлей и выбирающим спецрежим на 2021 год, следует очень внимательно отнестись к изучению вопроса с маркировкой.

Ввиду того, что ЕНВД с 2021 года не будет, далее говорим про патент как новую альтернативу вмененке.

Какой закон внес изменения и в чем они заключаются

Интересующие нас изменения в части совмещения патента и маркированных товаров внесены законом «О внесении изменений в части первую и вторую Налогового кодекса РФ» от 29.09.2019 № 325-ФЗ с 01.01.2020.

С 2021 года значительно изменена глава Налогового кодекса РФ, посвященная патентной системе налогообложения. Однако в части того, что относится к торговле маркированными товарами, в 2021 году ничего не поменялось. А что было изменено, читайте в статье

В ст. 2 закона № 325-ФЗ видоизменено определение понятия «розничная торговля» в целях применения патентной системы налогообложения и добавлено определение того, что не относится к розничной торговле:

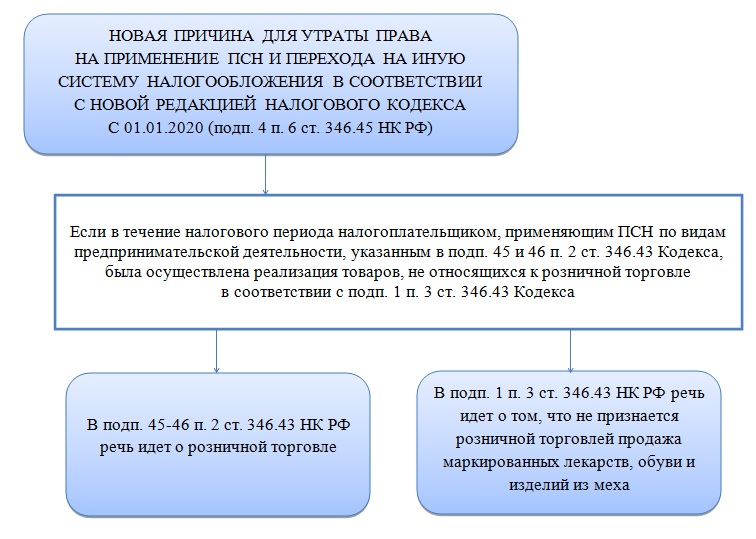

Статьей 2 закона № 325-ФЗ добавлен подп. 4 в п. 6 ст. 346.45 НК РФ, где были перечислены случаи, при наступлении которых налогоплательщик теряет право на применение ПСН и должен перейти на иную систему налогообложения. Новая причина для утраты права на применения ПСН звучит так:

Узнайте, какие виды деятельности разрешены на патенте.

Почему именно меха, обувь и лекарства

«Эти категории товаров были определены, во-первых, потому что они не являются сопутствующими и продаются в основном в мономагазинах (торгующих товарами одного вида. — РБК). Другие маркируемые товары часто продаются в магазинах с широким ассортиментом. Соответственно, торговым точкам пришлось бы вести раздельный учет маркируемых и немаркируемых товаров, чтобы применять ЕНВД. В случае с меховыми изделиями, обувью и лекарствами такой проблемы не возникнет», — объясняет свое решение министерство.

Вторая причина — недобросовестная конкуренция «между крупным бизнесом, который уплачивает все налоги, и мелким, который не платит ничего». По оценкам, которые приводит Минфин, именно в торговле обувью, мехами и лекарствами она наиболее высока.

«Сегодняшняя практика применения ЕНВД — очень часто недобросовестная конкуренция со стороны тех, чья деятельность не предполагает законного снижения налоговой нагрузки, но они используют схемы незаконной налоговой оптимизации. Ограничение применения ЕНВД и патентной системы при реализации меховых изделий, обуви и лекарств позволит решить этот вопрос», — заключает министерство.

Не все угрозы, на которые жаловался малый бизнес, устранены. В своем письме Силуанову «Опора России» обращала внимание на проблемы для аптек при введении запрета на патенты. В случае если они не смогут использовать налоговые спецрежимы им придется повышать цены на лекарства, чтобы платить налоги. С другой стороны, их рост сдерживает госрегулирование цен на жизненно необходимые лекарства — в итоге аптеки могут не справиться с налоговой нагрузкой и закрыться.

При переходе с патента на упрощенную систему налогообложения (УСН, ближайшая альтернатива ЕНВД и патентам) потери в прибыли индивидуального предпринимателя составят от 23 до 109% в зависимости от товарооборота, следует из данных «Опоры России», которые содержались в письме Силуанову.

Можно ли продавать пиво и сигареты на патенте в 2021 году?

Как мы уже писали ранее, патент не подходит для продажи ряда маркированных и подакцизных товаров. Однако пиво, сигареты, одежда к ним не относятся. На момент написания статьи на патенте запрещено продавать только:

Продажа этих товаров не относится к розничной торговле, поэтому не может производится на патентной системе налогообложения. Законодательное обоснование: НК РФ статья 346.43, п.3.

Остальные маркированные и подакцизные товары пока можно продавать на любой системе налогообложения, в том числе и на патенте.

Ближайшие этапы ввода маркировки 2021

С 15 декабря 2020 года обязательной маркировке подлежат шины и покрышки (постановление Правительства РФ от 31.12.2019 № 1958). Если торгуете ими в розницу, то применять в данной деятельности патент можно.

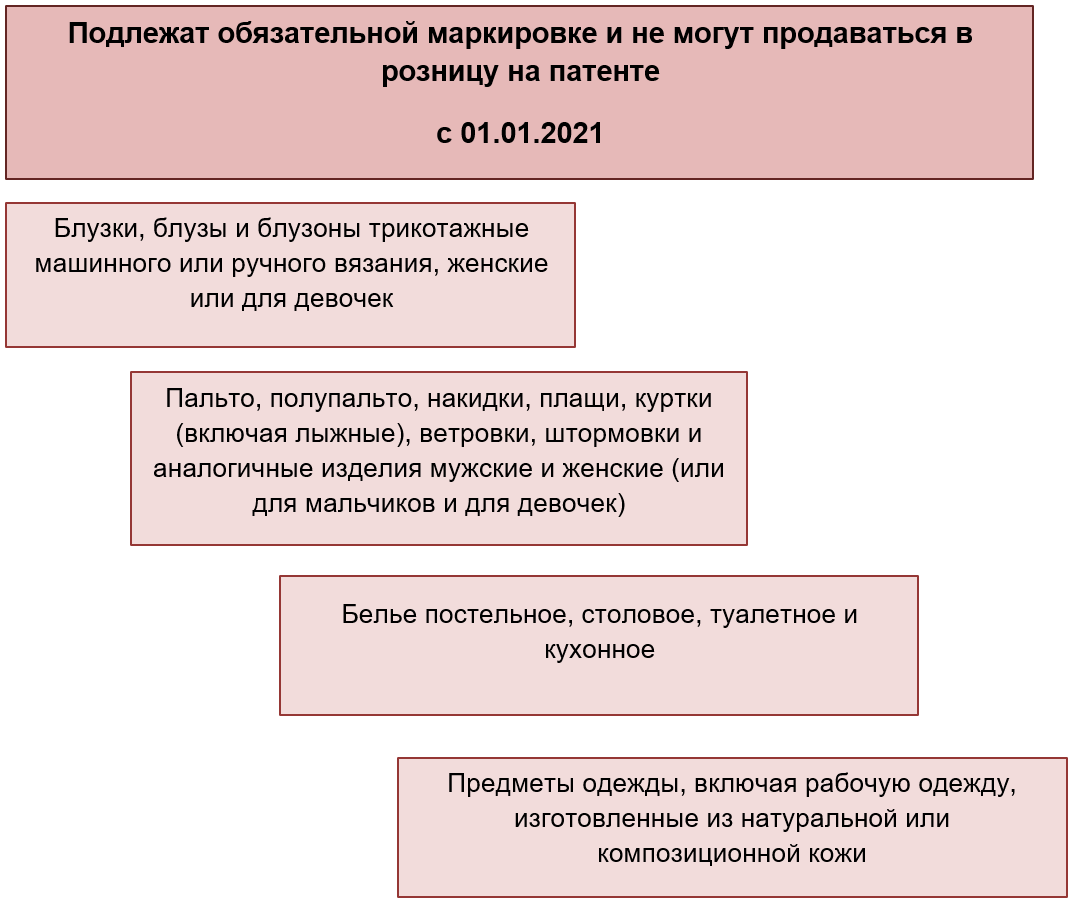

С 01.01.2021 вступает в силу требование об обязательной маркировке многих предметов одежды, а также постельного и кухонного белья (по этим видам товаров заработает постановление от 28.04.2018 № 792-Р). Здесь патент неприменим.

Также с 01.01.2021 должна быть начата маркировка ювелирных изделий.

Если в 2021 году планируете торговать предметами, попавшими в приведенный выше список, то увы, патент не подойдет. Только упрощенка в том или ином ее варианте.